2022年的春节比以往来得早一些,想必大家早翘首以盼了吧!小编提醒各位单位,在发放计算一月份工资的时候要注意咯,这些员工的减除费用可直接一次性扣除6万噢!

根据《关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第19号)规定:对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

当然,对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人,扣缴义务人也比照上述规定执行。

那具体要符合什么条件,才可以享受呢?

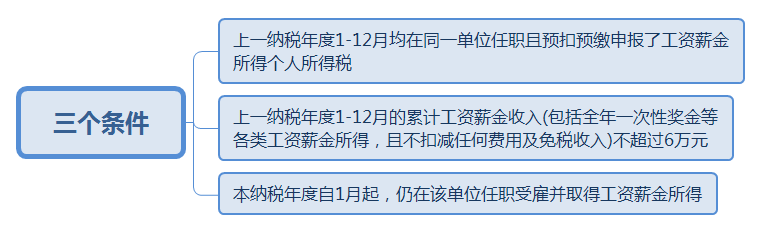

第一类、上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人。

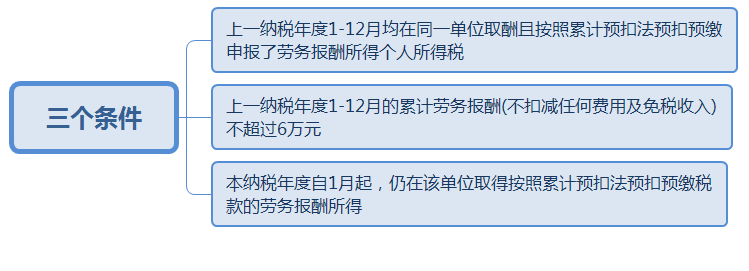

具体来说需同时满足三个条件:

第二类、按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人。

同样需同时满足以下三个条件:

【例1】小吴为A单位员工,2021年1-12月在A单位取得工资薪金50000元,单位为其办理了2021年1-12月的工资薪金所得个人所得税全员全额明细申报。2022年,A单位1月给其发放10000元工资,2-12月每月发放4000元工资。在不考虑“三险一金”等各项扣除情况下,按照原预扣预缴方法,小张1月需预缴个税(10000-5000)×3%=150元,其他月份无需预缴个税;全年算账,因其年收入不足6万元,故通过汇算清缴可退税150元。采用本公告规定的新预扣预缴方法后,小张自1月份起即可直接扣除全年累计减除费用6万元而无需预缴税款,年度终了也就不用办理汇算清缴。

【例2】小李为A单位员工,2021年1-12月在A单位取得工资薪金50000元,单位为其办理了2021年1-12月的工资薪金所得个人所得税全员全额明细申报。2022年,A单位每月给其发放工资8000元、个人按国家标准缴付“三险一金”2000元。在不考虑其他扣除情况下,按照原预扣预缴方法,小周每月需预缴个税30元。采用本公告规定的新预扣预缴方法后,1-7月份,小周因其累计收入(8000×7个月=56000元)不足6万元而无需缴税;从8月份起,小张累计收入超过6万元,每月需要预扣预缴的税款计算如下:

8月预扣预缴税款=(8000×8-2000×8-60000)×3%-0=0元

9月预扣预缴税款=(8000×9-2000×9-60000)×3%-0=0元

10月预扣预缴税款=(8000×10-2000×10-60000)×3%-0=0元

11月预扣预缴税款=(8000×11-2000×11-60000)×3%-0=180元

12月预扣预缴税款=(8000×12-2000×12-60000)×3%-180=180元

采用自然人电子税务局扣缴客户端和自然人电子税务局WEB端扣缴功能申报的,扣缴义务人在计算并预扣本年度1月份个人所得税时,系统会根据上一年度扣缴申报情况,自动汇总并提示可能符合条件的员工名单,扣缴义务人根据实际情况核对、确认后,即可按本《公告》规定的方法预扣预缴个人所得税。采用纸质申报的,扣缴义务人则需根据上一年度扣缴申报情况,判断符合《公告》规定的纳税人,再按本公告执行,并需从当年1月份税款扣缴申报起,在《个人所得税扣缴申报表》相应纳税人的备注栏填写“上年各月均有申报且全年收入不超过6万元”。

下面以自然人电子税务局扣缴客户端实际操作为例,和大家分享一下客户端的具体操作。

若是在提前测算所属期2022年1月个税时,需要把首页的所属月份调整为2022年1月。若是在2月正常申报所属期1月时,所属月份则默认为2022年1月。

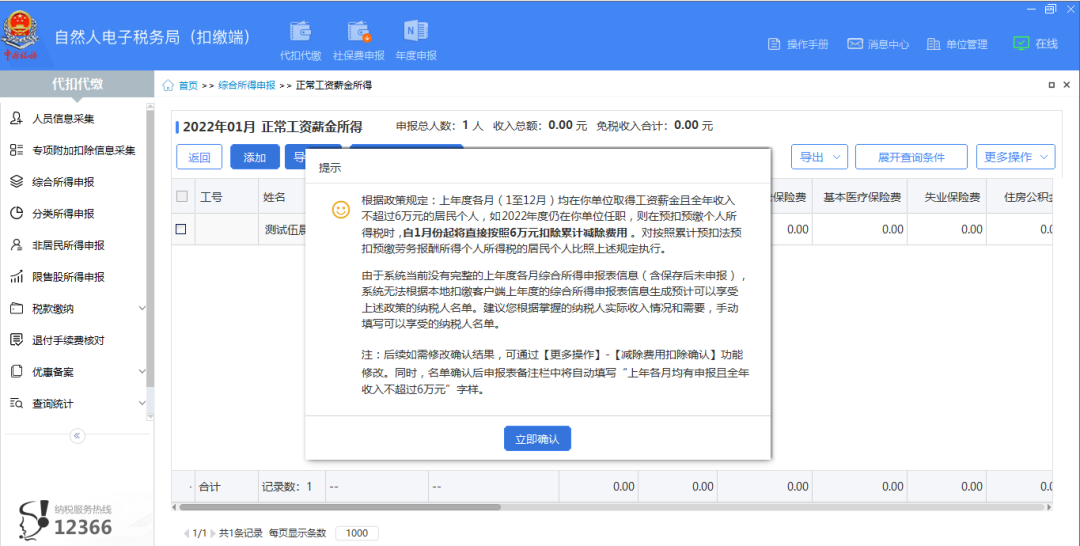

进入【综合所得申报】-【正常工资薪金所得】或【劳务报酬(保险营销员、证券经纪人、其他连续劳务)】报表填写页面时,系统会根据本地上一年度数据弹出不同提示:

如果本地上一年度数据不完整,则弹出如下提示:

如果本地上一年度存在完整的填报数据,则弹出如下提示:

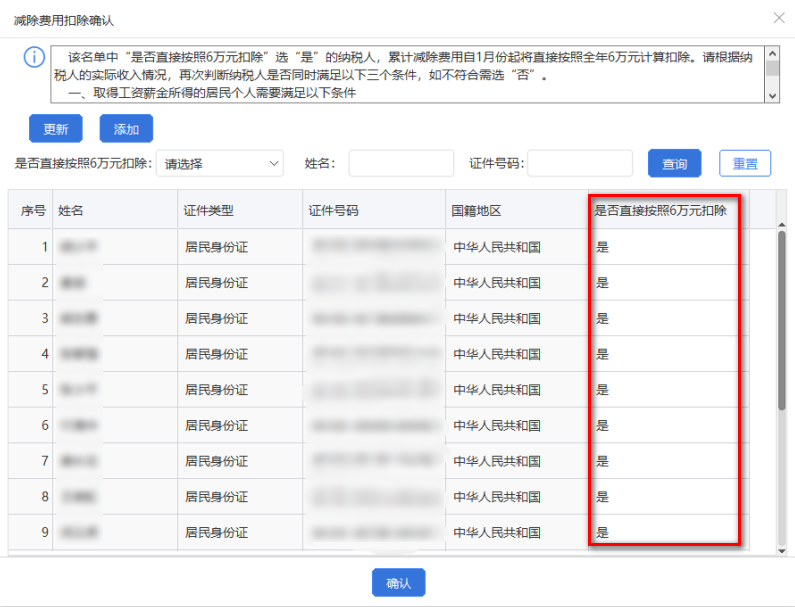

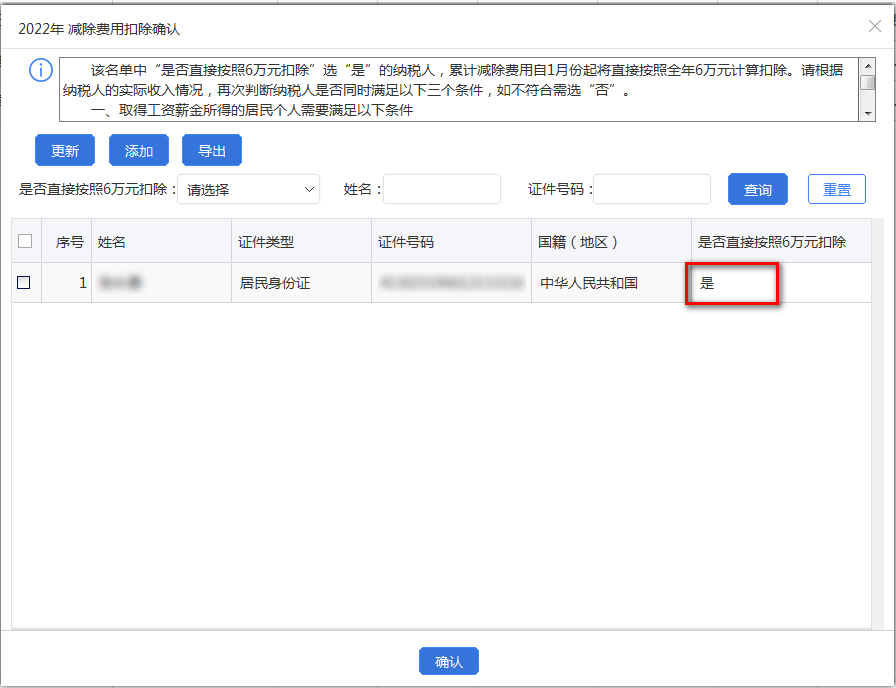

点击【立即确认】打开【减除费用扣除确认】页面。(也可通过对应所得项目的收入列表页面,点击【更多操作】-【减除费用扣除确认】进行确认。)

若扣缴端存在完整的2021年度所属期1-12月的申报数据的话,则在进入“减除费用扣除确认”界面时,系统会自动根据本地数据统计符合按照6万元扣除减除费用的纳税人。统计后符合条件的人员会显示在列表上,且“是否直接按照6万元扣除”默认为“是”。

当然,若因上年中途换过电脑或者重装过系统,造成上年度申报数据不全,但仍希望使用自动统计功能的,则需要将上年度申报数据进行手动补全。若人员未采集完全的,需要先在人员信息采集里添加人员,支持“单个添加”和“批量导入”。

注意:采集的纳税人必须同时符合以下条件:

1、“人员状态”必须为“正常”;

2、“是否扣除减除费用”必须为“是”;

3、“任职受雇从业类型”必须为“雇员”、“保险营销员”、“证券经纪人”和“实习生(全日制学历教育)”中的一种;

4、“任职受雇从业日期”必须小于等于税款所属年度的1月。

再通过系统首页税款所属月份进行切换需要补全的所属月份,在“收入及减除填写”里完成预扣预缴申报数据的填写,以正常工资薪金为例,报表填写支持单个添加、复制上月数据、生成零工资和模板导入。

注意:必须同时符合以下条件的纳税人才可以自动统计:

1、必须1-12月均存在工资、薪金所得(包括全年一次性奖金等各类工资薪金所得)或劳务报酬所得(保险营销员、证券经纪人、其他连续劳务)才符合扣除6万元减除费用条件;

2、不能同时存在工资、薪金所得(包括全年一次性奖金等各类工资薪金所得)和劳务报酬所得(保险营销员、证券经纪人、其他连续劳务);

3、上一年度1-12月收入合计(不扣减任何费用及免税收入)不能超过6万元。

报表填写完成后,点击【税款计算】进行算税。如果税款计算成功,则该属期数据补充完成,再通过切换所属月份完成其他月份数据补全。

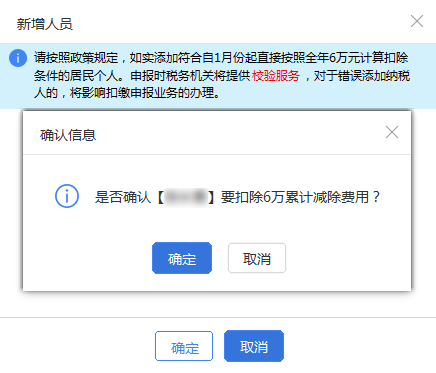

若存在符合条件但系统未统计到的纳税人,也可通过【添加】功能手动新增。点击添加后,跳出新增人员的对话框,可以选择符合政策条件的纳税人,核实信息(包括纳税人姓名、证件类型和证件号码)无误后点击确定按钮。成功后,会保存一条记录,对应的是否直接按照6万元扣除栏次显示为是。

注意:人员信息采集中以下人员不允许添加:

1、是否扣除减除费用为“否”的纳税人不允许添加;

2、任职受雇从业类型为“其他”的纳税人不允许添加;

3、任职受雇从业日期大于当前税款所属年度1月的纳税人不允许添加。

还有一种方法:如果重装了扣缴端或通过其他渠道变更了需要按照6万元扣除减除费用的纳税人信息,可手动点击【更新】按钮获取最新的确认结果(前提是已经在“人员信息采集”中提前采集好纳税人信息)。

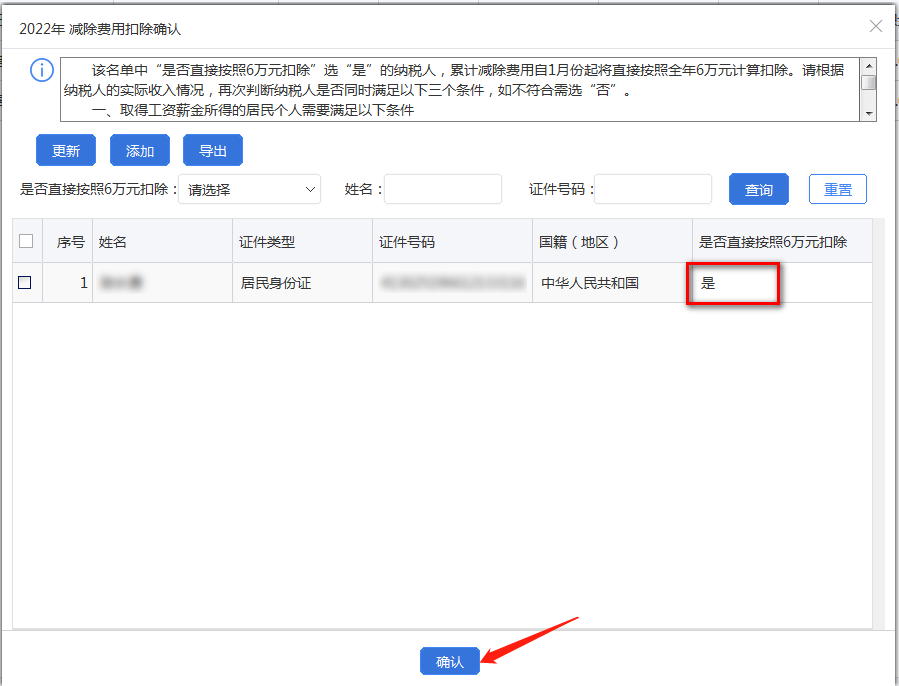

减除费用扣除确认完成后,点击【确认】

减除费用扣除名单确认完成后,即可正常填写2022年1月属期的申报表。报表填写完成后,点击【税款计算】,系统会按照纳税人的“减除费用确认”信息和“人员信息采集”信息计算累计减除费用。

来源:苏州税务

编发:苏州工业园区税务局税收宣传中心